價(jià)格信息電議

溫馨提示 ![]() 該會(huì)員暫時(shí)沒通過認(rèn)證,如需求購(gòu)請(qǐng)聯(lián)系認(rèn)證會(huì)員商家

該會(huì)員暫時(shí)沒通過認(rèn)證,如需求購(gòu)請(qǐng)聯(lián)系認(rèn)證會(huì)員商家

價(jià)格信息電議

溫馨提示 ![]() 該會(huì)員暫時(shí)沒通過認(rèn)證,如需求購(gòu)請(qǐng)聯(lián)系認(rèn)證會(huì)員商家

該會(huì)員暫時(shí)沒通過認(rèn)證,如需求購(gòu)請(qǐng)聯(lián)系認(rèn)證會(huì)員商家

掃碼了解更多

標(biāo)準(zhǔn)氣體廠家有那些

標(biāo)準(zhǔn)氣體生產(chǎn)廠家

附近工業(yè)氣體氣站

工業(yè)氣體公司排名

工業(yè)氣體供應(yīng)站

工業(yè)氣體公司

工業(yè)氣體廠家

特種氣體公司排名

附近工業(yè)氧氣氬氣供應(yīng)站

四大氣體公司排名

高純氣體廠家

附近工業(yè)氣體供應(yīng)商

標(biāo)準(zhǔn)氣體廠家

離我最近的氣體公司

離我最近的液氮?dú)怏w公司

中國(guó)前十氣體公司

附近氧氣供應(yīng)站

附近氧氣配送

氧氣配送電話

附近氧氣配送電話

附近送氧氣的電話多少

附近氮?dú)馀渌?/p>

附近工業(yè)氣體配送

一種瓶裝壓縮液態(tài)氣體,在常溫常壓下呈氣態(tài),氣體種類有繁多,主要用于各種工業(yè)制造方面

工業(yè)上,把常溫常壓下呈氣態(tài)的產(chǎn)品統(tǒng)稱為工業(yè)氣體產(chǎn)品。

氣體產(chǎn)品種類繁多,大致可以分為一般工業(yè)氣體和特種氣體兩大類。一般工業(yè)氣體產(chǎn)銷量大,但對(duì)純度要求不高。特種氣體產(chǎn)銷量雖小,但根據(jù)不同的用途,對(duì)不同特種氣體的純度或組成、有害雜質(zhì)允許的最高含量、產(chǎn)品的包裝貯運(yùn)等都有極其嚴(yán)格的要求,屬于高技術(shù),高附加值產(chǎn)品。通常,可以將特種氣體分為三類,即高純或超高純氣體、標(biāo)準(zhǔn)校正氣體和具有特定組成的混合氣體。氣體產(chǎn)品作為現(xiàn)代工業(yè)重要的基礎(chǔ)原料,應(yīng)用范圍十分廣泛,在冶金、鋼鐵、石油、化工、機(jī)械、電子、玻璃、陶瓷、建材、建筑、食品加工、醫(yī)藥醫(yī)療等部門,均使用大量的常用氣體或特種氣體。

因?yàn)闅怏w產(chǎn)品的應(yīng)用覆蓋面大,一般將氣體的生產(chǎn)和供應(yīng)與供電、供水一樣,作為工業(yè)投資環(huán)境的基礎(chǔ)設(shè)施,被視為國(guó)民經(jīng)濟(jì)“命脈”而列為公用事業(yè)行業(yè)。

隨著我國(guó)國(guó)民經(jīng)濟(jì)的快速發(fā)展,氣體產(chǎn)品應(yīng)用范圍不斷擴(kuò)大,用量不斷增加,新產(chǎn)品不斷推出,純度不斷提高,市場(chǎng)需求不斷擴(kuò)大,產(chǎn)值增長(zhǎng)速度遠(yuǎn)遠(yuǎn)超過同期國(guó)民經(jīng)濟(jì)總值的增長(zhǎng)速度,達(dá)到年12%的增長(zhǎng)率。全國(guó)氣體產(chǎn)品市場(chǎng)年銷售額約為 400億元。雖然氣體工業(yè)總產(chǎn)值在國(guó)民經(jīng)濟(jì)生產(chǎn)總值中所占的比例不算大,但它對(duì)當(dāng)前飛速發(fā)展的微電子、航空航天、生物工程、新型材料、精密冶金、環(huán)境科學(xué)等高新技術(shù)部門有重要影響,是這些部門不可缺少的原材料氣或工藝氣。正是由于各種新興工業(yè)部門和現(xiàn)代科學(xué)技術(shù)的需要和推動(dòng),氣體工業(yè)產(chǎn)品才在品種,質(zhì)量和數(shù)量等方面取得令人矚目的飛躍發(fā)展。

工業(yè)氣體

液氮是指液態(tài)的氮?dú)狻R旱嵌栊裕瑹o色,無臭,無腐蝕性,不可燃,溫度極低的液體,汽化時(shí)大量吸熱接觸造成凍傷。氮?dú)鈽?gòu)成了大氣的大部分(體積比78.03%,重量比75.5%)。 在常壓下,氮的沸點(diǎn)為-196.56℃,1立方米的液氮可以膨脹至696立方米的純氣態(tài)氮(21℃)。如果加壓,可以在更高的溫度下得到液氮。

在工業(yè)中,液態(tài)氮是由空氣分餾而得。先將空氣凈化后,在加壓、冷卻的環(huán)境下液化,借由空氣中各組分之沸點(diǎn)不同加以分離。人體皮膚直接接觸液氮瞬間是沒有問題的,超過2秒才會(huì)凍傷且不可逆轉(zhuǎn)。

編輯 播報(bào)

化學(xué)式:N2

分子量:28.01

CAS號(hào):7727-37-9

EINECS號(hào):231-784-9

編輯 播報(bào)

外觀與性狀:液體,無色無臭。

熔點(diǎn):-210℃

沸點(diǎn):-196℃

汽化潛熱:5.56kJ/mol

臨界溫度:-147℃

臨界壓力:3.40MPa

溶解性:微溶于水、乙醇。

編輯 播報(bào)

操作注意事項(xiàng):密閉操作。密閉操作,提供良好的自然通風(fēng)條件。操作人員必須經(jīng)過專門培訓(xùn),嚴(yán)格遵守操作規(guī)程。建議操作人員穿防寒服,戴防寒手套。防止氣體泄漏到工作場(chǎng)所空氣中。搬運(yùn)時(shí)輕裝輕卸,防止鋼瓶及附件破損。配備泄漏應(yīng)急處理設(shè)備。

儲(chǔ)存注意事項(xiàng):儲(chǔ)存于陰涼、通風(fēng)的庫房。庫溫不宜超過30℃。儲(chǔ)區(qū)應(yīng)備有泄漏應(yīng)急處理設(shè)備。

工程控制:密閉操作,提供良好的自然通風(fēng)條件。

呼吸系統(tǒng)防護(hù):一般不需特殊防護(hù)。但當(dāng)作業(yè)場(chǎng)所空氣中氧氣濃度低于18%時(shí),必須佩戴空氣呼吸器、氧氣呼吸器或長(zhǎng)管面具。

眼睛防護(hù):戴安全防護(hù)面罩。

身體防護(hù):穿防寒服。

手防護(hù):戴防寒手套。

其他防護(hù):避免高濃度吸入。防止凍傷。

編輯 播報(bào)

侵入途徑:吸入

健康危害:皮膚接觸液氮可致凍傷。如在常壓下汽化產(chǎn)生的氮?dú)膺^量,可使空氣中氧分壓下降,極端情況下可能引起缺氧窒息。

燃爆危險(xiǎn):本品不燃,不易爆。

氧氣(oxygen)是氧元素形成的一種單質(zhì),化學(xué)式O2,其化學(xué)性質(zhì)比較活潑,與大部分的元素都能與氧氣反應(yīng)。常溫下不是很活潑,與許多物質(zhì)都不易作用。但在高溫下則很活潑,能與多種元素直接化合,這與氧原子的電負(fù)性僅次于氟有關(guān)。 [1-2]

氧氣是無色無味氣體,是氧元素最常見的單質(zhì)形態(tài)。熔點(diǎn)-218.4℃,沸點(diǎn)-183℃。不易溶于水,1L水中溶解約30mL氧氣。在空氣中氧氣約占21% 。液氧為天藍(lán)色。固氧為藍(lán)色晶體。

氧在自然界中分布最廣,占地殼質(zhì)量的48.6%,是豐度最高的元素。在烴類的氧化、廢水的處理、火箭推進(jìn)劑以及航空、航天和潛水中供動(dòng)物及人進(jìn)行呼吸等方面均需要用氧。動(dòng)物呼吸、燃燒和一切氧化過程(包括有機(jī)化合物的腐敗)都消耗氧氣。但空氣中的氧能通過植物的光合作用不斷地得到補(bǔ)充。在金屬的切割和焊接中。是用純度93.5%~99.2%的氧氣與可燃?xì)猓ㄈ缫胰玻┗旌希a(chǎn)生極高溫度的火焰,從而使金屬熔融。冶金過程離不開氧氣。為了強(qiáng)化硝酸和硫酸的生產(chǎn)過程也需要氧。不用空氣而用氧與水蒸氣的混合物吹入煤氣氣化爐中,能得到高熱值的煤氣。醫(yī)療用氣極為重要。

標(biāo)準(zhǔn)氣體廠家有:

1、北京北大先鋒科技股份有限公司。

2、主營(yíng)產(chǎn)品:變壓吸附VPSA制氧設(shè)備。

3、寶雞市雙峰氣體有限公司。

4、主營(yíng)產(chǎn)品:標(biāo)準(zhǔn)氣體。

5、邯鄲市平行新材料科技有限公司。

6、主營(yíng)產(chǎn)品:邯鄲標(biāo)準(zhǔn)氣。

7、中山市粵佳氣體有限公司。主營(yíng)產(chǎn)品:氦氣氮?dú)鈿鍤庋鯕庖胰餐凰亓_芬激光混合氣體。

8、濟(jì)寧協(xié)力特種氣體有限公司。

9、佛山市科的氣體化工有限公司。

10、佛山市順德區(qū)東順氣體有限公司。

11、廣東華特氣體股份有限公司。

1.1 砥礪奮進(jìn)二十載,造就行業(yè)標(biāo)桿

公司是國(guó)內(nèi)重要的特種氣體和大宗氣體供應(yīng)商。

公司成立于1999年,2020年登陸科創(chuàng)板。

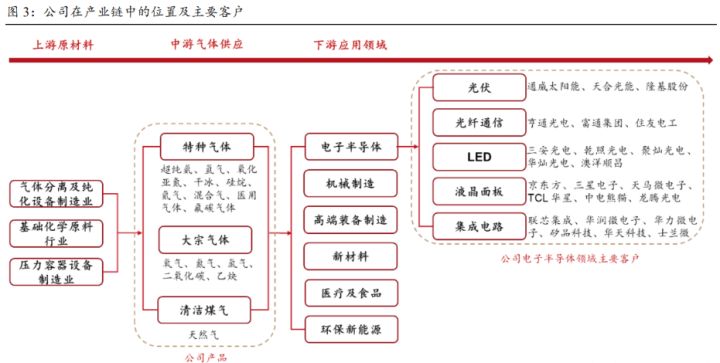

目前主營(yíng)產(chǎn)品為特種氣體、大宗氣體和天然氣,服務(wù)于電子半導(dǎo)體、醫(yī)療健康、節(jié)能環(huán)保、新材料、新能源、高端裝備制造等行業(yè)客戶,銷售網(wǎng)點(diǎn)以華東地區(qū)為中心遍布全國(guó)各地。

公司目前已經(jīng)建立品類完備、布局合理、配送可靠的氣體供應(yīng)和服務(wù)網(wǎng)絡(luò)。

根據(jù)中國(guó)工業(yè)氣體工業(yè)協(xié)會(huì)的統(tǒng)計(jì),2018-2020年公司銷售額連續(xù)三年在協(xié)會(huì)的民營(yíng)氣體行業(yè)企業(yè)統(tǒng)計(jì)中名列第一。

公司氣體品類齊全,廣泛應(yīng)用于電子半導(dǎo)體行業(yè)。

公司產(chǎn)品線較廣,氣體產(chǎn)品達(dá) 100 多種,主要產(chǎn)品應(yīng)用于集成電路、液晶面板、LED、光纖通信、光伏、醫(yī)療健康、節(jié)能環(huán)保、新材料、新能源、高端裝備制造、食品、冶金、化工、機(jī)械制造等眾多領(lǐng)域,其中公司的超純氨、高純氫、高純氧化亞氮、硅烷混合氣、八氟環(huán)丁烷等特種氣體以及電子級(jí)氧、氮是電子半導(dǎo)體行業(yè)不可或缺的關(guān)鍵原材料。

“橫向布局、縱向開發(fā)”戰(zhàn)略構(gòu)筑企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)。公司通過縱橫發(fā)展的戰(zhàn)略:

1)縱向開發(fā),在特種氣體方面,不斷推出特種氣體新品類,擴(kuò)展國(guó)內(nèi)外頭部客戶,提高公司在特氣領(lǐng)域市占率;

2)橫向布局,在大宗氣體方面,公司通過收購(gòu)兼并及投資設(shè)廠擴(kuò)大市場(chǎng)份額,把區(qū)域優(yōu)勢(shì)從華東延伸至全國(guó)。

公司下游客戶眾多,有望導(dǎo)入更多國(guó)內(nèi)外大型電子半導(dǎo)體客戶。

近五年公司前五大客戶占營(yíng)收比例保持在15%以下,2021年前五大客戶占營(yíng)收比重為6.55%,單一客戶風(fēng)險(xiǎn)較小。

自2017年下半年起,公司陸續(xù)和亨通光電、乾照光電、聚燦光電等知名企業(yè)簽訂長(zhǎng)期合同。

2021年,公司自主研發(fā)的超純氨已正式供應(yīng) SK 海力士半導(dǎo)體;中芯國(guó)際上海工廠和天津工廠正在對(duì)高純氧化亞氮、超純氨進(jìn)行測(cè)試。

供應(yīng)商較為分散,前五大供應(yīng)商占比逐漸下降。

近五年公司前五大供應(yīng)商占年度采購(gòu)總額比例約為19%-30%,不存在單一供應(yīng)商依賴。

直接材料是主營(yíng)業(yè)務(wù)成本的最重要構(gòu)成部分,2017-2019年,特種氣體中直接材料占主營(yíng)業(yè)務(wù)成本的比重分別為74.9%、75%及72.9%,大宗氣體為75.2%、69.4%及64.1%,公司容易受到原材料價(jià)格的影響。

分散的供應(yīng)商體系增加了公司的可選擇性,較大地降低單一客戶漲價(jià)風(fēng)險(xiǎn),同時(shí)也更能匹配公司多種類的產(chǎn)品需求。

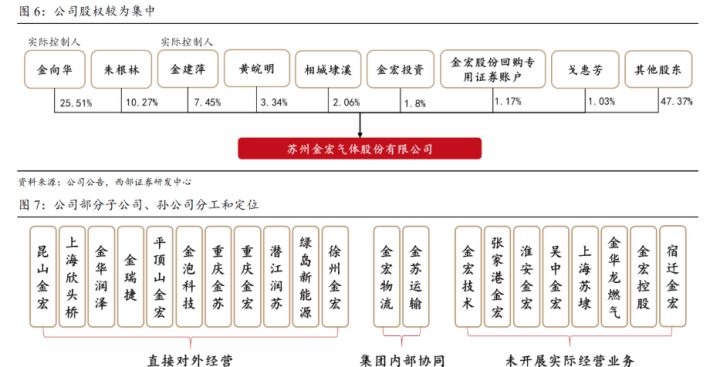

1.2 股權(quán)較為集中,管理層技術(shù)背景深厚

公司股權(quán)較為集中。實(shí)控人為金向華、金建萍,其中金向華直接持股 25.51%,其控股的金宏投資持股 1.8%,金建萍持股 7.45%,合計(jì)持股 34.76%,第二大股東朱根林持股10.27%。

創(chuàng)始人從業(yè) 20 余年,管理層經(jīng)驗(yàn)豐富。

公司創(chuàng)始人、董事長(zhǎng)、總經(jīng)理金向華先生自1998年任職金宏氣體,金總參與申請(qǐng)已授權(quán)發(fā)明專利 32 項(xiàng)、實(shí)用新型專利 103 項(xiàng)、外觀設(shè)計(jì)專利 9 項(xiàng),參與設(shè)計(jì)計(jì)算機(jī)軟件著作權(quán) 5 項(xiàng),并參與編寫了 5 項(xiàng)國(guó)家標(biāo)準(zhǔn),擁有豐富的管理經(jīng)驗(yàn)和深厚的技術(shù)積累。

1.3 業(yè)績(jī)穩(wěn)中有升,特種氣體引領(lǐng)增長(zhǎng)

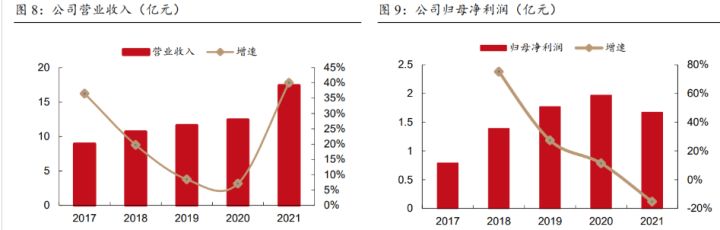

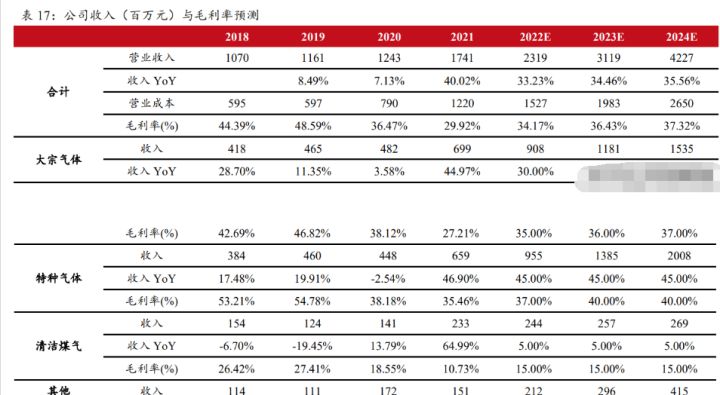

公司 2017-2021 年?duì)I收 CAGR 為 18.2%,歸母凈利潤(rùn) CAGR 為 20.6%。

公司 2021 年度實(shí)現(xiàn)營(yíng)收 17.41 億元,同比增長(zhǎng) 40.05%;受原材料價(jià)格漲價(jià)和公司縱橫戰(zhàn)略的推進(jìn),2021 年度歸母凈利潤(rùn)為 1.67 億元,同比有所下滑。

在我國(guó)工業(yè)氣體市場(chǎng)需求快速增長(zhǎng)的背景下,公司在橫向布局?jǐn)U大大宗氣體銷售規(guī)模的同時(shí),縱向開拓特種氣體品類并拓展電子半導(dǎo)體領(lǐng)域客戶,橫縱布局下公司業(yè)績(jī)有望繼續(xù)上升。

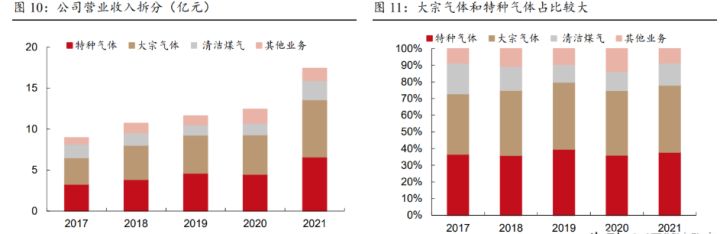

主要收入來源于大宗氣體和特種氣體。

近五年來,公司大宗氣體和特種氣體營(yíng)收占比均約 40%。2021 年公司大宗氣體、特種氣體及天然氣分別實(shí)現(xiàn)營(yíng)收 6.99、6.59、1.51 億元,營(yíng)收占比分別為 40%、38%和 13%。

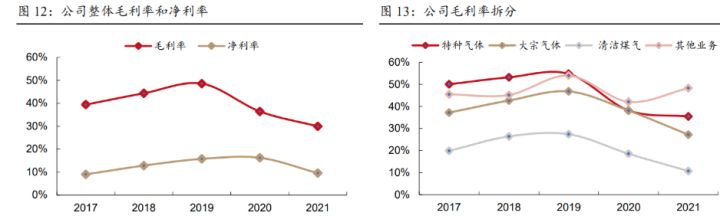

公司盈利能力整體較穩(wěn)定。

2017-2021年公司毛利率分別為39.44%、44.39%、48.59%、36.47% 和29.96%;凈利率分別為 9.04%、12.86%、15.78%、16.26%和9.57%。

2020年起運(yùn)費(fèi)從銷售費(fèi)用調(diào)整至營(yíng)業(yè)成本,導(dǎo)致毛利率下降,剔除運(yùn)費(fèi)影響,毛利率下降 0.98pct。

2021年度公司受原材料漲價(jià)影響,毛利率和凈利率分別下滑6.51pct 和6.69pct。

分產(chǎn)品來看,大宗氣體和特種氣體毛利率較高,2017-2020年大宗氣體和特種氣體的毛利率維持在40%-50%左右,2021年大宗氣體和特種氣體毛利率分別下滑2.72pct 和10.91pct。

研發(fā)費(fèi)用逐年增加,期間費(fèi)用率穩(wěn)定。

2017至2021年公司研發(fā)費(fèi)用率從 2.5%增至 4.0%。

公司重點(diǎn)研發(fā)方向?yàn)閼?yīng)用于電子半導(dǎo)體領(lǐng)域的特種氣體和大宗氣體,目前自主研發(fā)的超純 氨、高純氧化亞氮等超高純氣體已得到國(guó)內(nèi)知名半導(dǎo)體廠商認(rèn)可,公司依靠核心技術(shù)產(chǎn)生的收入占營(yíng)業(yè)收入的比重在 87%以上。

截至 2021 年 12 月,公司共取得各項(xiàng)專利 255 項(xiàng),其中發(fā)明專利 43 項(xiàng)。

公司期間費(fèi)用率在 2019 年前維持在 28%左右,2020 年后降至 20% 左右,處于合理區(qū)間。

2.1 工業(yè)氣體市場(chǎng)空間大、競(jìng)爭(zhēng)格局較為壟斷

2.1.1 工業(yè)氣體構(gòu)成主要是大宗氣體和特種氣體

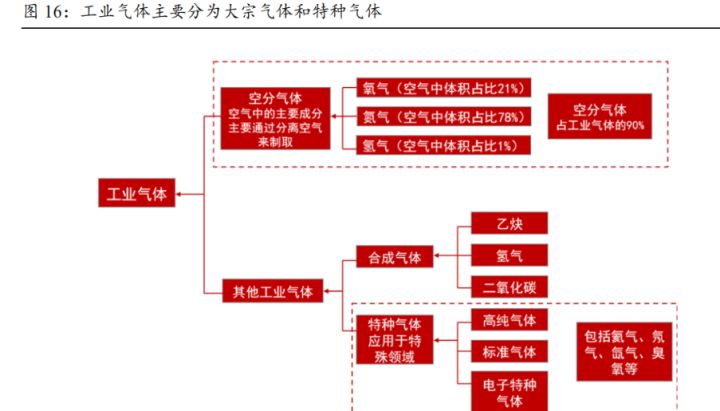

工業(yè)氣體包含空分氣體、合成氣體和特種氣體。

工業(yè)氣體指的是常溫常壓下呈氣態(tài)的產(chǎn)品,是現(xiàn)代工業(yè)的基礎(chǔ)原材料,廣泛應(yīng)用于傳統(tǒng)工業(yè)和新興行業(yè)。

根據(jù)制備方式和應(yīng)用領(lǐng)域的不同,工業(yè)氣體可分為大宗氣體和特種氣體,其中大宗氣體主要包括氧、氮、氬等空分氣體及乙炔、二氧化碳等合成氣體,一般對(duì)大宗氣體純度要求在99.99%左右,主要用于冶金、化工機(jī)械、電力等傳統(tǒng)工業(yè)。

特種氣體品種較多,主要包括電子特種氣體、高純氣體和標(biāo)準(zhǔn)氣體等,對(duì)氣體的純度和質(zhì)量極高,單一品種產(chǎn)銷量較小,下游主要應(yīng)用于集成電路、液晶面板、LED、光伏、新能源等新興產(chǎn)業(yè)。

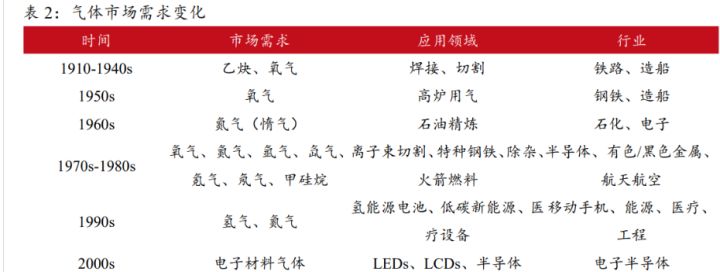

氣體行業(yè)受下游需求變化影響更新迭代。

20世紀(jì)初,鐵路、造船發(fā)展帶動(dòng)了鋼鐵需求,提高了用于鋼鐵焊接與切割的乙炔、氧氣需求。

20世紀(jì)中期,石油精煉的需求使得氮?dú)庥昧垦杆僭黾印?/p>

20世紀(jì)末,半導(dǎo)體、航天航空、能源、醫(yī)療行業(yè)高速發(fā)展,可用于離子束切割、火箭燃料、低碳新能源、醫(yī)療設(shè)備的氫氣、高純空分氣體、稀有氣體等市場(chǎng)快速擴(kuò)大。

21世紀(jì)以來,電子半導(dǎo)體領(lǐng)域蓬勃發(fā)展,電子特氣被廣泛應(yīng)用,定制化氣體產(chǎn)品開始出現(xiàn)。

國(guó)內(nèi)工業(yè)氣體行業(yè)起步較晚,目前處于高速發(fā)展階段。

我國(guó)工業(yè)氣體行業(yè)起步約在1949年,主要是氧氣、氦氣等常用氣體。

20世紀(jì) 80 年代進(jìn)入發(fā)展初期,外資氣體企業(yè)開始進(jìn)入中國(guó)市場(chǎng)。

21世紀(jì)后,我國(guó)工業(yè)氣體企業(yè)打破技術(shù)壟斷,頭部企業(yè)發(fā)揮其先發(fā)優(yōu)勢(shì),實(shí)現(xiàn)國(guó)產(chǎn)氣體從無到有的突破,目前我國(guó)工業(yè)氣體行業(yè)正處于高速發(fā)展階段,前景廣闊。

2.1.2 工業(yè)氣體市場(chǎng)空間巨大,呈現(xiàn)寡頭壟斷格局

工業(yè)氣體市場(chǎng)規(guī)模巨大。2020年全球氣體市場(chǎng)規(guī)模 1341 億美元,年均增速約為 5%-10%, 呈現(xiàn)穩(wěn)步增長(zhǎng)態(tài)勢(shì)。國(guó)內(nèi)氣體市場(chǎng)規(guī)模約 1500 億元,“十三五”規(guī)劃帶動(dòng)工業(yè)氣體的相關(guān)下游領(lǐng)域快速發(fā)展,年均增速約為10%。

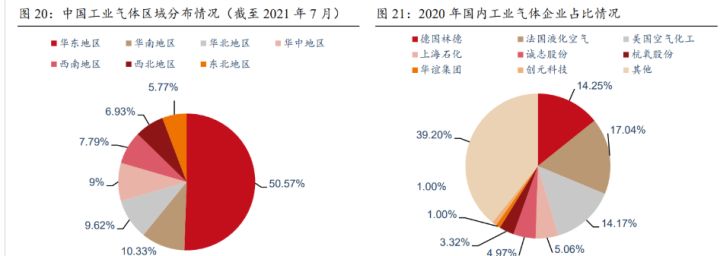

國(guó)內(nèi)氣體供應(yīng)商數(shù)量眾多,但呈現(xiàn)寡頭壟斷特征。

截至 2021 年 7 月,我國(guó)企業(yè)名稱以及經(jīng)營(yíng)范圍含有工業(yè)氣體的企業(yè)超過33萬家,其中華東地區(qū)的工業(yè)氣體相關(guān)企業(yè)數(shù)量最多,達(dá)到 16 萬家。

全球市場(chǎng)來看,市場(chǎng)份額主要集中在林德集團(tuán)、法液空、空氣化工、太陽日酸等龍頭企業(yè),CR3 林德集團(tuán)、法液空和空氣產(chǎn)品合計(jì)占比超 70%;國(guó)內(nèi)市場(chǎng)來看,主要廠商仍以外資為主,林德集團(tuán)、法液空和美國(guó)空氣化工占國(guó)內(nèi)近 45%的市場(chǎng)份額。

由于工業(yè)氣體具有較高的技術(shù)壁壘、行業(yè)馬太效應(yīng),同時(shí)氣體公司與客戶的粘性很大,未來寡頭壟斷的市場(chǎng)格局會(huì)延續(xù)。

國(guó)內(nèi)外包供氣市場(chǎng)規(guī)模提升空間較大。

2014-2019 年,國(guó)內(nèi)獨(dú)立供應(yīng)商模式市場(chǎng)規(guī)模占比從 49%提升至 55%,獨(dú)立供應(yīng)商供氣模式越來越成為常態(tài)。

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2020 年第三方現(xiàn)場(chǎng)制氣在國(guó)內(nèi)整體現(xiàn)場(chǎng)制氣的占比達(dá)到 57%,但相較于發(fā)達(dá)國(guó)家 80%的占比還有差距,國(guó)內(nèi)專業(yè)外包供氣還有廣闊的市場(chǎng)空間。

電子工業(yè)氣體應(yīng)用占比逐年上升。

我國(guó)工業(yè)氣體用于鋼鐵石化行業(yè)的比重依然較大,但占比逐年緩慢下降,電子領(lǐng)域占比從 2014 年的 8%增至 2019 年的 11%,逐年提升。

隨著半導(dǎo)體產(chǎn)業(yè)鏈向國(guó)內(nèi)進(jìn)一步轉(zhuǎn)移,電子氣體的在電子領(lǐng)域應(yīng)用占比將繼續(xù)提升。

2.1.3 現(xiàn)場(chǎng)制氣模式海外龍頭領(lǐng)先,零售模式競(jìng)爭(zhēng)激烈

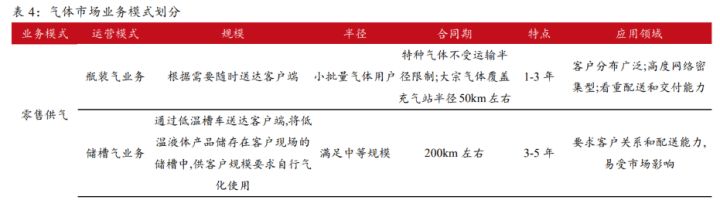

氣體市場(chǎng)按照交付方式細(xì)分為三大板塊:

? 液態(tài)大宗貨物(Liquid Bulk):通常是液化后通過油輪或罐車運(yùn)送,到現(xiàn)場(chǎng)再根據(jù)客戶需要?dú)饣@類服務(wù)合約是 3-5 年;

? 包裝氣體(Packaged Gases):對(duì)需求量較小的小型客戶,采用氣瓶或是杜瓦瓶運(yùn)送。 這一業(yè)務(wù)在歐洲、亞洲以及拉丁美洲開展,而在美國(guó)市場(chǎng),這類交貨方式主要用于氦氣,僅服務(wù)于電子和核磁共振成像兩類客戶;

? 現(xiàn)場(chǎng)制氣(On-Site Gases):對(duì)用量較大且需求穩(wěn)定的客戶,公司在臨近現(xiàn)場(chǎng)建設(shè)生產(chǎn)設(shè)施以方便供氣,或是通過管道從制備現(xiàn)場(chǎng)輸送,這類生產(chǎn)設(shè)施的建設(shè)需要提前和客戶簽訂 15-20 年的合約。該模式給氣體公司提供了長(zhǎng)期穩(wěn)定的現(xiàn)金流和回報(bào)。

國(guó)內(nèi)現(xiàn)場(chǎng)制氣競(jìng)爭(zhēng)激烈,本土企業(yè)奮起直追。

以液化空氣、林德集團(tuán)為代表的外資氣體供應(yīng)商較早進(jìn)入中國(guó)氣體市場(chǎng),憑借資金實(shí)力和項(xiàng)目運(yùn)作經(jīng)驗(yàn)占領(lǐng)大部分國(guó)內(nèi)現(xiàn)場(chǎng)制氣市場(chǎng)。

隨著中國(guó)本土公司技術(shù)進(jìn)步和產(chǎn)業(yè)升級(jí),國(guó)內(nèi)氣體企業(yè)如盈德氣體、寶鋼氣體等,借助成本和本土化優(yōu)勢(shì),占據(jù)了國(guó)內(nèi)一部分現(xiàn)場(chǎng)制氣市場(chǎng)份額;現(xiàn)場(chǎng)制氣市場(chǎng)容量大、現(xiàn)金流穩(wěn)定、周期性波動(dòng)小等優(yōu)勢(shì)吸引了上游空分設(shè)備廠商的業(yè)務(wù)延伸,杭氧股份、四川空分集團(tuán)等空分設(shè)備生產(chǎn)廠商也加入到大規(guī)模現(xiàn)場(chǎng)制氣的競(jìng)爭(zhēng)。

目前,國(guó)內(nèi)大型現(xiàn)場(chǎng)制氣市場(chǎng)形成了外資巨頭、國(guó)內(nèi)專業(yè)氣體供應(yīng)商、空分設(shè)備制造商共同競(jìng)爭(zhēng)的局面。氣體零售市場(chǎng)具有較強(qiáng)的地域性特點(diǎn),國(guó)內(nèi)企業(yè)本土優(yōu)勢(shì)明顯。

大宗氣體受到運(yùn)輸半徑的限制,具有地域性特點(diǎn)。

外資氣體企業(yè)在國(guó)內(nèi)主要定位于大型現(xiàn)場(chǎng)制氣市場(chǎng),其在零售市場(chǎng)的開拓能力與運(yùn)輸保障能力均較為有限,因此國(guó)內(nèi)零售氣體市場(chǎng)參與者以本土氣體供應(yīng)商為主。

零售氣市場(chǎng)在我國(guó)起步較晚,目前市場(chǎng)集中度較低,具有較強(qiáng)的地域性特點(diǎn)。

零售氣企業(yè)一般會(huì)先在區(qū)域內(nèi)建立先發(fā)優(yōu)勢(shì),然后通過異地布點(diǎn)、兼并收購(gòu)等方式,把現(xiàn)有 配送服務(wù)模式復(fù)制到其他地區(qū),擴(kuò)大在其他區(qū)域的市場(chǎng)份額。

公司零售市場(chǎng)基礎(chǔ)扎實(shí),正在逐步開展現(xiàn)場(chǎng)制氣業(yè)務(wù)。

公司目前的供氣模式以零售供氣為主,中小型現(xiàn)場(chǎng)制氣為輔。相比于外資氣體企業(yè)以大型現(xiàn)場(chǎng)制氣為主的供氣方式,公司銷售的瓶裝氣、儲(chǔ)槽氣可以較好地滿足廣大中小型企業(yè)的用氣需求,從而在細(xì)分市場(chǎng)與外資企業(yè)形成錯(cuò)位競(jìng)爭(zhēng)優(yōu)勢(shì)。

公司深耕于長(zhǎng)三角地區(qū),在氣體零售市場(chǎng)已經(jīng)具備區(qū)域優(yōu)勢(shì),目前正在逐步切入現(xiàn)場(chǎng)制氣市場(chǎng):

? 上海積塔、中芯國(guó)際:公司在上海積塔和中芯國(guó)際采用的是槽車集中供氣及鋼瓶供氣模式,未來會(huì)爭(zhēng)取其新工廠的現(xiàn)場(chǎng)制氣項(xiàng)目。公司設(shè)有現(xiàn)場(chǎng)制氣事業(yè)部,當(dāng)客戶的用氣量達(dá)到一定規(guī)模,現(xiàn)場(chǎng)制氣事業(yè)部會(huì)溝通對(duì)接,同時(shí)也會(huì)進(jìn)行市場(chǎng)拓展。公司現(xiàn)已有現(xiàn)場(chǎng)制氣項(xiàng)目 18 套,主要為制氮、制氧和制氫項(xiàng)目。

? 北方集成電路技術(shù)創(chuàng)新中心項(xiàng)目:公司于 2021 年 11 月簽訂項(xiàng)目合同,12 億元訂單, 15 年服務(wù)周期。

本次供應(yīng)氮?dú)猓℅N2 及 PN2)、氫氣(PH2)、氧氣(PO2 及 IO2)、氬氣(PAr)、氦氣(PHe)、二氧化碳(PCO2)、壓縮空氣(CDA)、儀表空氣(IA)及高壓壓縮空氣(HPCDA)、高純壓縮空氣(XCDA)等電子大宗氣體。

? 芯粵能:

公司于2022年2月8日簽訂項(xiàng)目合同,預(yù)計(jì)2022年8月1日至2042年9月30日向廣東芯粵供應(yīng)電子大宗氣體,供應(yīng)一般氮?dú)猓℅N2)、高純氮?dú)猓≒N2)、普通氧氣(GO2)、高純氧(PO2)、氬氣(PAr)、氫氣(PH2)、氦氣(PHe)、二氧化碳(PCO2)、壓縮空氣(CDA)和高壓壓縮空氣(HPCDA)等電子大宗氣體。

根據(jù)合同測(cè)算,合同金額約10億元(不含稅)。

2.2 電子特氣國(guó)產(chǎn)替代進(jìn)程加速,增量空間廣闊

2.2.1 電子特氣種類豐富,應(yīng)用廣泛

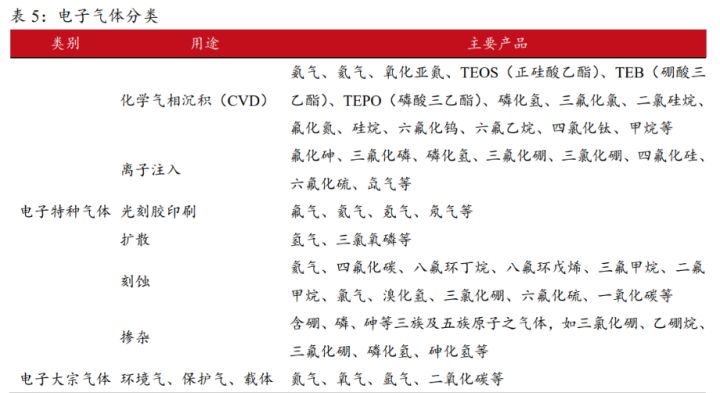

特種氣體應(yīng)用廣泛,產(chǎn)品附加值較高。特種氣體按其應(yīng)用可分為電子特種氣體、醫(yī)療氣體、 標(biāo)準(zhǔn)氣體、激光氣體、食品氣體、電光源氣體等,廣泛應(yīng)用于電子半導(dǎo)體、化工、醫(yī)療、環(huán)保、高端裝備制造等領(lǐng)域,其中電子特氣是指應(yīng)用于集成電路、新型顯示等領(lǐng)域的特種氣體,可用于化學(xué)氣相沉積、離子注入、光刻、擴(kuò)散、刻蝕、摻雜等多個(gè)環(huán)節(jié),約占 50% 的制造成本。

半導(dǎo)體晶圓制造所需電子特氣種類超 50 種,單一氣體銷量較少,但要求極高,并且隨著集成電路制造進(jìn)程的技術(shù)改進(jìn),電子特氣的純度和精度要求持續(xù)提高,例如普通工業(yè)氣體純度要求在 99.99%左右,而電子特氣純度要求通常在 6N(99.9999%)以上。

由于特種氣體定制化程度較高,品種較多,要求精確等特點(diǎn),其產(chǎn)品附加值較傳統(tǒng)工業(yè)氣體高。

半導(dǎo)體晶圓制造是電子特氣的主要下游應(yīng)用領(lǐng)域。

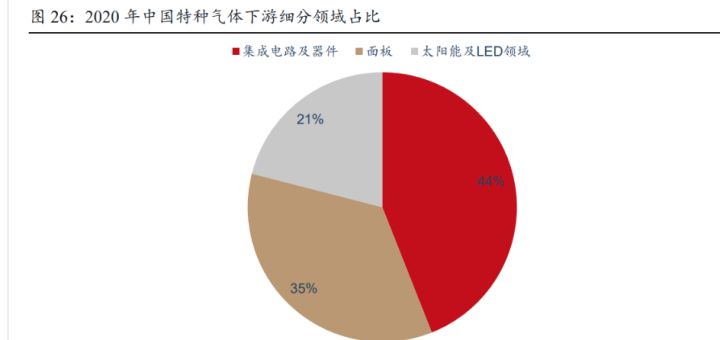

電子特氣行業(yè)的下游應(yīng)用領(lǐng)域主要包括集成電路、液晶面板和太陽能電池制造以及 LED 等行業(yè)。

據(jù) Linx consulting 數(shù)據(jù),2020 年我國(guó)特氣市場(chǎng)中集成電路及器件的應(yīng)用比例為 41%,面板占比 35%,太陽能及 LED 領(lǐng)域占比 21%。

隨著我國(guó)半導(dǎo)體、光伏等行業(yè)迅速發(fā)展,下游晶圓廠的不斷擴(kuò)產(chǎn)拉動(dòng)電子特氣需求提升。

2.2.2 電子特氣市場(chǎng)國(guó)產(chǎn)替代加速

電子特氣市場(chǎng)規(guī)模持續(xù)快速增長(zhǎng),國(guó)內(nèi)增速遠(yuǎn)高于全球。

受益于新興產(chǎn)業(yè)的快速發(fā)展,特種氣體市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)的趨勢(shì)。據(jù) techcet 數(shù)據(jù),2020 年全球特種氣體市場(chǎng)規(guī)模約 58.5 億美元,預(yù)計(jì)在 2025 年達(dá)到 80 億美元,2020-2025 年復(fù)合增速為 6.5%。

據(jù)智研咨詢數(shù)據(jù),2020 年我國(guó)電子特氣市場(chǎng)規(guī)模達(dá) 173.6 億元,近五年復(fù)合增速達(dá) 15%,據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測(cè) 2024 年我國(guó)電子特氣市場(chǎng)市場(chǎng)規(guī)模將達(dá)到 230 億元,2020-2024 年復(fù)合增速為 7.3%。

電子氣體是半導(dǎo)體材料的第二大市場(chǎng)需求。

從晶圓制造材料的細(xì)分市場(chǎng)來看,根據(jù)SEMI數(shù)據(jù),2019 年硅片、電子氣體、光掩膜市場(chǎng)規(guī)模占比排名前三,銷售額分別為 123.7 億美元、43.7 億 美元、41.5 億美元,分別占全球半導(dǎo)體制造材料行業(yè) 37.3%、13.2%、12.5%。

全球半導(dǎo)體晶圓制造材料市場(chǎng)規(guī)模不斷增加,電子氣體市場(chǎng)也隨之增長(zhǎng)。隨著先進(jìn)制程的不斷發(fā)展,半導(dǎo)體制造材料的消耗量逐漸增加。

據(jù) SEMI 統(tǒng)計(jì),晶圓制造材料市場(chǎng)銷售額從 2013 年的 227 億美元增長(zhǎng)到 2020 年的 349 億美元,年復(fù)合增長(zhǎng)率為 6.3%。

國(guó)內(nèi)晶圓廠產(chǎn)能擴(kuò)張迅速,電子特氣迎來進(jìn)口替代紅利。

根據(jù) IC insights 數(shù)據(jù),截至 2020 年 12 月,中國(guó)臺(tái)灣擁有全球晶圓產(chǎn)能的 21.4%,居世界前列。

中國(guó)大陸晶圓廠產(chǎn)能在全球占比中增速最快,中國(guó)大陸月產(chǎn)能占全球的 15.3%,與日本的 15.8%相當(dāng)。

預(yù)計(jì)到 2021 年,中國(guó)大陸晶圓產(chǎn)能將超過日本。

中國(guó)本土的半導(dǎo)體市場(chǎng)需求占全球的 1/3,但供給能力卻明顯不足,半導(dǎo)體設(shè)備及材料是國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)的薄弱環(huán)節(jié)。

隨著國(guó)內(nèi)新建的晶圓廠陸續(xù)實(shí)現(xiàn)量產(chǎn),全球半導(dǎo)體產(chǎn)業(yè)鏈逐漸向我國(guó)轉(zhuǎn)移,國(guó)內(nèi)銷售的芯片國(guó)產(chǎn)占比有望在 2023 年提升至 20%。

國(guó)內(nèi)新建晶圓廠的密集投產(chǎn)為電子特氣打開了最佳替代窗口,中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)預(yù)計(jì)到 2025 年,用于集成電路行業(yè)的電子特氣市場(chǎng)規(guī)模可達(dá)約 134 億元,并且有望持續(xù)保持高增態(tài)勢(shì)。

電子特氣行業(yè)集中度較高。

相比于傳統(tǒng)的大宗氣體,電子氣體行業(yè)由于具有較高的技術(shù)壁壘,市場(chǎng)集中度極高。

2019 年全球半導(dǎo)體用電子氣體市場(chǎng)中,空氣化工、林德集團(tuán)、液化空氣和大陽日酸四家廠商控制了全球 90%以上的市場(chǎng)份額,形成寡頭壟斷的局面。

在國(guó)內(nèi)市場(chǎng),本土氣

司超純氨在國(guó)內(nèi)市場(chǎng)占有率超過 50%,高純氫氣、高純氧化亞氮、硅烷混合氣等電子氣體 的收入也在逐年快速增長(zhǎng)。

公司自 2010 年開始在特種氣體領(lǐng)域取得突破,憑借優(yōu)良的產(chǎn)品品質(zhì)和遠(yuǎn)低于外資企業(yè)的價(jià)格打破國(guó)外壟斷,開始進(jìn)入 LED、光纖通信、光伏等行業(yè),與眾多優(yōu)質(zhì)客戶建立了長(zhǎng)期穩(wěn)定的合作關(guān)系,已具有較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。

公司目前對(duì)國(guó)內(nèi) LED 芯片行業(yè)上市公司實(shí)現(xiàn)全覆蓋,對(duì)國(guó)內(nèi)前十五大光伏企業(yè)的覆蓋率超過 50%,與亨通光電、住友電工、富通集團(tuán)等全球光纖光纜十強(qiáng)企業(yè)建立了良好的合作關(guān)系。

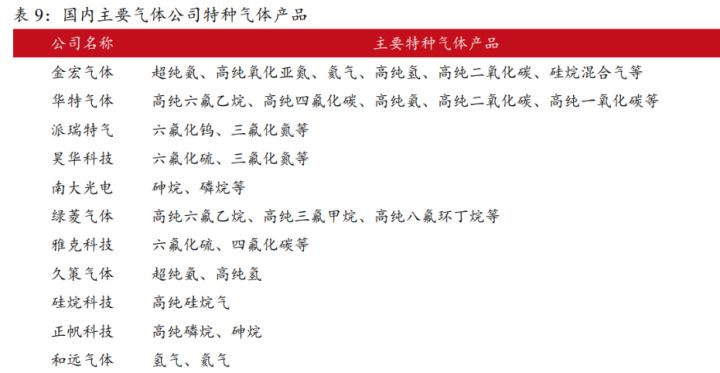

國(guó)內(nèi)電子特氣企業(yè)產(chǎn)品結(jié)構(gòu)存在較大差異。

由于各公司的研究發(fā)展路徑不同,產(chǎn)品結(jié)構(gòu)也會(huì)有所差異。

公司的主要電子特種氣體產(chǎn)品如超純氨、高純氧化亞氮、高純二氧化碳等在半導(dǎo)體行業(yè)生產(chǎn)中用于化學(xué)氣相沉積等環(huán)節(jié)的反應(yīng)氣,單一產(chǎn)品市場(chǎng)需求量較大;而其他氣體公司生產(chǎn)的含氟氣體等在電子半導(dǎo)體領(lǐng)域生產(chǎn)中主要用于清洗和蝕刻工藝,單一產(chǎn)品市場(chǎng)需求量較小,公司在產(chǎn)品品種方面與國(guó)內(nèi)同行業(yè)公司相比具有錯(cuò)位競(jìng)爭(zhēng)優(yōu)勢(shì)。

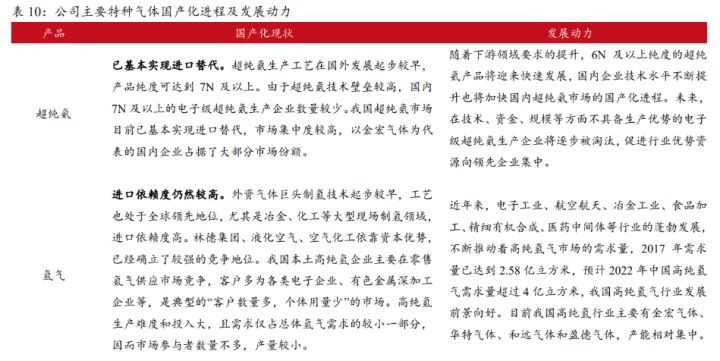

特氣國(guó)產(chǎn)化是必然趨勢(shì)。

國(guó)內(nèi)特氣市場(chǎng)起步較晚,早期在技術(shù)、工藝、設(shè)備上受制于外資,差距也比較明顯,對(duì)外依賴程度較高。隨著國(guó)內(nèi)氣體技術(shù)的逐步突破,國(guó)內(nèi)氣體公司在特氣領(lǐng)域奮起直追,同國(guó)外氣體公司相比雖有不足,但追趕步伐極快。

由于運(yùn)輸成本優(yōu)勢(shì)、產(chǎn)品價(jià)格優(yōu)勢(shì)以及技術(shù)追趕,特種氣體國(guó)產(chǎn)化是大勢(shì)所趨。目前我國(guó)正逐步實(shí)現(xiàn)特種氣體的國(guó)產(chǎn)化,建立起一套完整的生產(chǎn)和供應(yīng)體系。

同國(guó)外廠家比較,國(guó)內(nèi)企業(yè)的優(yōu)勢(shì)主要表現(xiàn)在:

? 運(yùn)輸成本具有明顯的優(yōu)勢(shì)。特種氣體作為危險(xiǎn)化學(xué)品,產(chǎn)品包裝、運(yùn)輸有嚴(yán)格的規(guī)定,部 分產(chǎn)品的進(jìn)出口受相關(guān)國(guó)家管制,進(jìn)口周期長(zhǎng)、容器周轉(zhuǎn)困難,給客戶使用和售后服務(wù)帶來很多不便,比如從美國(guó)進(jìn)口特種氣體,海運(yùn)及通關(guān)手續(xù)需要近 2 個(gè)月的時(shí)間,包裝容器的周轉(zhuǎn)效率極低,運(yùn)輸成本非常高甚至高于氣體本身價(jià)格。國(guó)內(nèi)特種氣體企業(yè)物流成本低,供貨及時(shí)。

? 產(chǎn)品價(jià)格具有明顯的優(yōu)勢(shì)。比如國(guó)內(nèi)高純氣體產(chǎn)品平均價(jià)格只有國(guó)際市場(chǎng)價(jià)格的 60%,采 用國(guó)產(chǎn)高純氣體產(chǎn)品可大幅度降低下游行業(yè)的制造成本。

? 國(guó)內(nèi)技術(shù)積極追趕。盡管開發(fā)、研究起步晚,但是部分產(chǎn)品的容器處理技術(shù)、氣體提純技 術(shù)、氣體充裝技術(shù)和檢測(cè)技術(shù)已經(jīng)達(dá)到國(guó)際通行標(biāo)準(zhǔn)。所以特種氣體國(guó)產(chǎn)化是未來行業(yè)發(fā)展的必然趨勢(shì)。

\

電子特氣得到國(guó)家政策大力支持。

目前國(guó)內(nèi)氣體公司整體競(jìng)爭(zhēng)力仍然不足,國(guó)家在政策方面鼓勵(lì)氣體企業(yè)積極創(chuàng)新,實(shí)現(xiàn)技術(shù)突破以提高國(guó)內(nèi)企業(yè)競(jìng)爭(zhēng)力。科技部、財(cái)政部、國(guó)家稅務(wù)局聯(lián)合發(fā)布的《高新技術(shù)企業(yè)認(rèn)定管理辦法》(2016)將“超凈高純?cè)噭┘疤胤N(電子)氣體”、“天然氣制氫技術(shù)”、“超高純度氫的制備技術(shù)”、“廢棄燃?xì)饣厥绽眉夹g(shù)”等列為國(guó)家重點(diǎn)支持的高新技術(shù)領(lǐng)域。

由于工業(yè)氣體廣泛應(yīng)用于集成電路、液晶面板、LED、光纖通信、光伏、醫(yī)療健康、節(jié)能環(huán)保、新材料、新能源、高端裝備制造等國(guó)家重點(diǎn)發(fā)展的新興行業(yè),國(guó)家對(duì)這些行業(yè)制定的鼓勵(lì)政策和支持國(guó)產(chǎn)化政策也能間接推動(dòng)工業(yè)氣體行業(yè)的快速發(fā)展。

國(guó)內(nèi)企業(yè)逐步掌握知識(shí)產(chǎn)權(quán),打破國(guó)外技術(shù)壟斷。

半導(dǎo)體行業(yè)對(duì)于氣源及其供應(yīng)系統(tǒng)有著苛刻的要求,電子氣體的深度提純難度大,而純度是氣體質(zhì)量最重要的指標(biāo)。在芯片加工過程中,微小的氣體純凈度差異將導(dǎo)致整個(gè)產(chǎn)品性能的降低甚至報(bào)廢。

電子氣體純度往往要求 5N 以上級(jí)別,還要將金屬元素凈化到 10-9 方級(jí)至 10-12 次方級(jí)。氣體純度每提高一個(gè)層次對(duì)純化技術(shù)就提出了更高的要求,技術(shù)難度也將顯著上升。

經(jīng)過多年的發(fā)展,我國(guó)部分工業(yè)氣體生產(chǎn)企業(yè)不斷改進(jìn)工藝設(shè)備和生產(chǎn)技術(shù),在產(chǎn)品研發(fā)上實(shí)現(xiàn)了突破,掌握了自主知識(shí)產(chǎn)權(quán),打破了國(guó)外技術(shù)壟斷。

不斷增強(qiáng)的自主研發(fā)能力成為促進(jìn)國(guó)內(nèi)工業(yè)氣體行業(yè)發(fā)展的積極因素。

縱橫發(fā)展戰(zhàn)略,打造氣體行業(yè)民族品牌。

? 縱向開發(fā):專業(yè)人才+研發(fā)投入,創(chuàng)新研制替代進(jìn)口的特種氣體產(chǎn)品。

? 橫向布局:業(yè)內(nèi)優(yōu)勢(shì)+并購(gòu)整合,跨區(qū)域拓展開發(fā),擴(kuò)大市場(chǎng)份額。

3.1 縱向開發(fā),品類拓展迅速

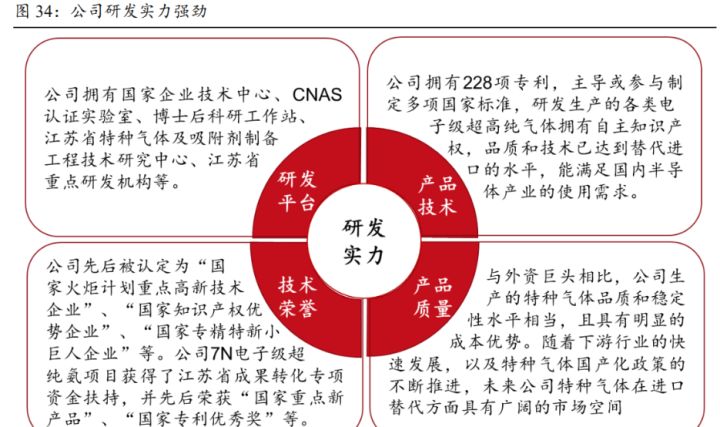

公司研發(fā)實(shí)力強(qiáng)勁。技術(shù)研發(fā)和科技創(chuàng)新是公司核心競(jìng)爭(zhēng)力之一。

公司未來將持續(xù)加大研發(fā)投入,分階段地購(gòu)進(jìn)用于特種氣體的分析儀器和設(shè)備,加快新產(chǎn)品的開發(fā)速度,滿足電子半導(dǎo)體市場(chǎng)客戶對(duì)高端電子特氣的需求。

其次,公司重視專業(yè)人才引入,將繼續(xù)挖掘國(guó)內(nèi)氣體領(lǐng)域內(nèi)的專家和年輕研發(fā)人才,打造專業(yè)性更強(qiáng)的科技創(chuàng)新團(tuán)隊(duì)。

同時(shí),公司將繼續(xù)探索和深化與科研院所、高等院校進(jìn)行利益共享的產(chǎn)、學(xué)、研合作機(jī)制,在聯(lián)合開發(fā)氣體新產(chǎn)品、共建載體、人才培養(yǎng)等領(lǐng)域進(jìn)行深度合作,優(yōu)勢(shì)互補(bǔ)。

公司核心技術(shù)成熟。

憑借在氣體生產(chǎn)、提純、檢測(cè)、運(yùn)輸方面的技術(shù)積淀,公司系統(tǒng)建立了以氣體純化技術(shù)、尾氣回收提純技術(shù)、深冷快線連續(xù)供氣技術(shù)、高純氣體包裝物處理技術(shù)、安全高效物流配送技術(shù)等核心技術(shù)為代表的,貫穿氣體生產(chǎn)、提純、檢測(cè)、配送、使用全過程的技術(shù)體系。

依靠這些技術(shù),公司具備了與外資氣體巨頭競(jìng)爭(zhēng)的實(shí)力,市場(chǎng)份額逐步擴(kuò)大。

公司電子特氣產(chǎn)品在技術(shù)參數(shù)上已與海外巨頭同水平。

目前公司的超純氨、高純氫、高純氧化亞氮、高純二氧化碳等特氣產(chǎn)品,在產(chǎn)品純度、雜質(zhì)含量及質(zhì)量穩(wěn)定性方面與外資氣體巨頭處于同一水平。

國(guó)內(nèi)電子半導(dǎo)體領(lǐng)域多家知名廠商近年來氣體原材料已經(jīng)轉(zhuǎn)為由內(nèi)、外資氣體公司共同供貨,公司目前已與眾多企業(yè)建立合作,得到國(guó)內(nèi)電子下游客戶的認(rèn)可。

在研技術(shù)集中在電子氣體領(lǐng)域。

截至2021H1,公司在研項(xiàng)目23個(gè),電子半導(dǎo)體領(lǐng)域相關(guān)產(chǎn)品超半數(shù)。

集成電路配套用電子氣體領(lǐng)域主要還是由外資氣體巨頭壟斷,公司憑借多年來氣體研發(fā)積累,立足產(chǎn)業(yè)平臺(tái)和核心技術(shù),重點(diǎn)研發(fā)電子級(jí)正硅酸乙酯、電子級(jí)氯化氫、電子級(jí)氯氣、電子級(jí)溴化氫、電子級(jí)羰基硫、電子級(jí)一氧化氮、高純氫氟酸、高純硒化氫等項(xiàng)目,擬達(dá)到同類產(chǎn)品關(guān)鍵技術(shù)指標(biāo)與外資氣體巨頭處于同一水平,打破集成電路用電子氣體領(lǐng)域國(guó)外壟斷的局面,加速進(jìn)口替代進(jìn)程,提高公司在電子特氣市場(chǎng)的占有率。

公司電子級(jí)正硅酸乙酯預(yù)計(jì)將于2022年大規(guī)模生產(chǎn)。

2021年10月,電子級(jí)正硅酸乙酯已成功試生產(chǎn),預(yù)計(jì)將在2022年上半年量產(chǎn)。電子級(jí)正硅酸乙酯是集成電路中制備外延材料時(shí)需要用到的微電子高端化學(xué)品,主要用于低壓化學(xué)氣相沉積(LPCVD)工藝,生產(chǎn)過程中對(duì)控制金屬離子雜質(zhì)含量等要求極高。

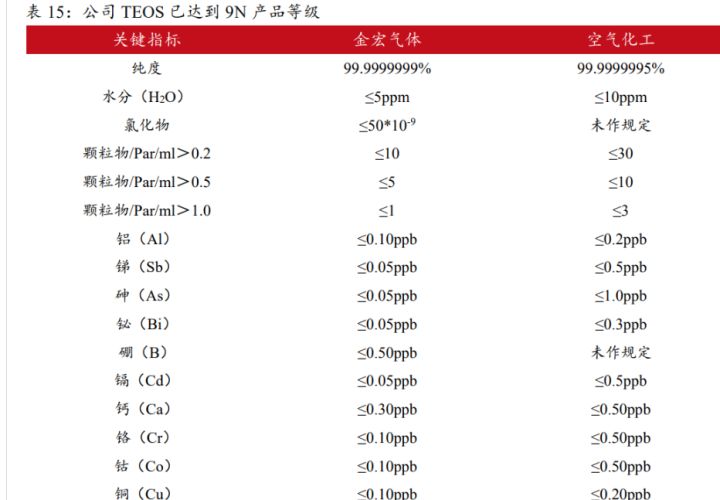

公司研發(fā)的電子級(jí)正硅酸乙酯生產(chǎn)工藝采用復(fù)合納米材料吸附劑,可以有效去除正硅酸乙酯中的金屬離子雜質(zhì),創(chuàng)新研發(fā)的包裝容器處理技術(shù)降低了內(nèi)壁的雜質(zhì)含量,并減少了內(nèi)壁中金屬元素向成品正硅酸乙酯中的擴(kuò)散,最終使得純化后的正硅酸乙酯樣品中氯離子小于 50ppb,水分小于 5ppm,金屬離子小于 1ppb,產(chǎn)品以金屬離子計(jì)已經(jīng)達(dá)到了 9N 產(chǎn)品等級(jí)。

3.2 橫向布局,擴(kuò)大異地市場(chǎng)份額

氣體行業(yè)并購(gòu)熱度持續(xù)增加。氣體行業(yè)規(guī)模效應(yīng)顯著,并且具有較強(qiáng)的區(qū)域性、重資產(chǎn)、行業(yè)管制嚴(yán)格等特點(diǎn),收購(gòu)是業(yè)務(wù)擴(kuò)張最為便捷、經(jīng)濟(jì)、低風(fēng)險(xiǎn)的方式。復(fù)盤海外龍頭發(fā)展進(jìn)程都經(jīng)過多次并購(gòu)整合。近年來隨著氣體行業(yè)景氣度提升,業(yè)內(nèi)企業(yè)并購(gòu)越來越頻繁。

2006年,林德收購(gòu) BOC 后躍居首位,占據(jù)全球氣體行業(yè) 21%的市場(chǎng)份額;

2016年,法液空以 134 億美元并購(gòu)美國(guó) Airgas,重新成為全球最大氣體供應(yīng)商;

2019年,林德與普萊克斯合并完成,再回榜首。

國(guó)際氣體巨頭的成功并購(gòu)整合也為國(guó)內(nèi)氣體供應(yīng)商提供了一條明確的發(fā)展路徑,資金充足、實(shí)力強(qiáng)勁、管理能力強(qiáng)的國(guó)內(nèi)氣體公司將有機(jī)會(huì)在激烈的競(jìng)爭(zhēng)中取得先機(jī)。

2021年,盈德氣體和寶鋼氣體合并,此前寶鋼氣體曾在全國(guó)各地進(jìn)行并購(gòu)整合和投資布點(diǎn),二者合并后將成為中國(guó)最大的氣體供應(yīng)服務(wù)商。

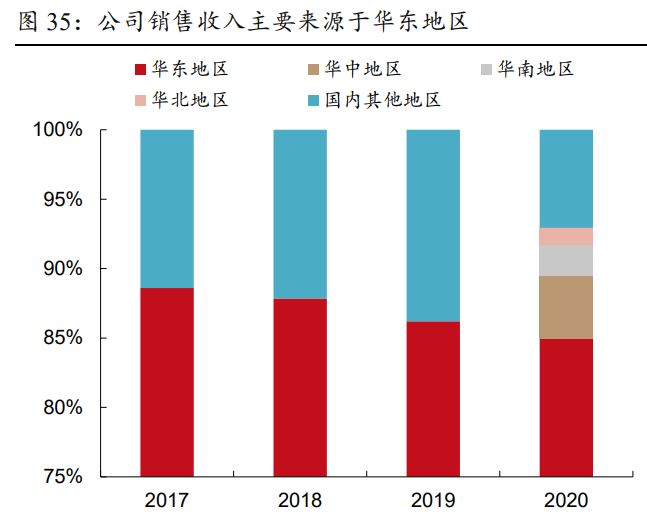

公司華東區(qū)域優(yōu)勢(shì)明顯,橫向布局拓展異地業(yè)務(wù)。

目前公司大宗氣體、天然氣的客戶主要集中在華東地區(qū),特種氣體客戶分布于全國(guó)各地。

氣體產(chǎn)品受運(yùn)輸成本的限制較大,具有較強(qiáng)的地域特征,公司目前基本實(shí)現(xiàn)華東地區(qū)的覆蓋,收入主要來源于華東地區(qū)。

近年來隨著公司橫向布局,公司在河南、湖北、重慶等地設(shè)立子公司,在華南地區(qū)設(shè)立華南分公司,收購(gòu)長(zhǎng)沙曼德氣體有限公司,逐步將業(yè)務(wù)輻射至內(nèi)陸地區(qū),其他地區(qū)銷售收入占比不斷上升。

3.3 募投項(xiàng)目立足縱橫發(fā)展戰(zhàn)略

募投項(xiàng)目進(jìn)展順利,業(yè)績(jī)即將釋放。公司募投項(xiàng)目計(jì)劃使用 10.8 億元,主要用于張家港高純氣體項(xiàng)目、蘇州研發(fā)中心項(xiàng)目、年充裝 392.2 萬瓶、125 萬瓶工業(yè)氣體項(xiàng)目、智能化運(yùn)營(yíng)項(xiàng)目以及發(fā)展與科技儲(chǔ)備資金。目前部分項(xiàng)目已經(jīng)進(jìn)入試生產(chǎn)階段,即將貢獻(xiàn)營(yíng)收。

5.1核心假設(shè)和盈利預(yù)測(cè)

大宗氣體:公司通過通過收購(gòu)兼并及投資設(shè)廠進(jìn)行橫向布局,不斷擴(kuò)大市場(chǎng)份額和建立區(qū)位優(yōu)勢(shì),結(jié)合國(guó)內(nèi)工業(yè)氣體年均增速、制氣外包比例等因素,我們預(yù)計(jì) 2022-2024 年公司該部分營(yíng)收增速分別為 30%、30%、30%。毛利率分別為 35%、36%、37%。

特種氣體:伴隨著中美貿(mào)易摩擦和國(guó)內(nèi)晶圓廠的不斷擴(kuò)產(chǎn),國(guó)內(nèi)特種氣體的國(guó)產(chǎn)進(jìn)程逐漸加速,公司通過縱向發(fā)展戰(zhàn)略陸續(xù)推出特種氣體新品,通過下游客戶驗(yàn)證后批量供貨。

我們預(yù)計(jì)2022-2024年?duì)I收增速分別為 45%、45%、45%。毛利率分別為 37%、40%、40%。

本網(wǎng)頁所展示的有關(guān)【標(biāo)準(zhǔn)氣體廠家有哪些 、 標(biāo)準(zhǔn)氣體生產(chǎn)廠家 、附近工業(yè)氣體氣站】的信息/圖片/參數(shù)等由的會(huì)員【蘇州途美瑞環(huán)保科技有限公司】提供,由品牌廣告服務(wù)平臺(tái)會(huì)員【蘇州途美瑞環(huán)保科技有限公司 】自行對(duì)信息/圖片/參數(shù)等的真實(shí)性、準(zhǔn)確性和合法性負(fù)責(zé),本平臺(tái)(本網(wǎng)站)僅提供展示服務(wù),請(qǐng)謹(jǐn)慎交易,因交易而產(chǎn)生的法律關(guān)系及法律糾紛由您自行協(xié)商解決,本平臺(tái)(本網(wǎng)站)對(duì)此不承擔(dān)任何責(zé)任。您在本網(wǎng)頁可以瀏覽【標(biāo)準(zhǔn)氣體廠家有哪些 、 標(biāo)準(zhǔn)氣體生產(chǎn)廠家 、附近工業(yè)氣體氣站】有關(guān)的信息/圖片/價(jià)格等及提供【標(biāo)準(zhǔn)氣體廠家有哪些 、 標(biāo)準(zhǔn)氣體生產(chǎn)廠家 、附近工業(yè)氣體氣站】的商家公司簡(jiǎn)介、聯(lián)系方式等信息。

在您的合法權(quán)益受到侵害時(shí),請(qǐng)您致電,我們將竭誠(chéng)為您服務(wù),感謝您對(duì)品牌廣告服務(wù)平臺(tái)的關(guān)注與支持!

查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情

查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情 查看詳情

查看詳情